#Adviseren #Cijferbabbel #Babbelinspiratie

Wat leert de balans?

Deel 4: solvabiliteit

Paul Hermans 3 februari 2022

Delen

Kan je een faillissement zien aankomen?

Met faillissement bedoelen we een feitelijke situatie van grote problemen, waarin het bedrijf moeite heeft zijn vervallende schulden af te lossen.

Slechts in een klein percentage van de gevallen verslechtert de situatie abrupt, door bijvoorbeeld het plotse verlies van een zeer belangrijke klant. Er zijn bedrijven die sterk afhankelijk zijn van één of enkele klanten. Dat is altijd een risico.

In veruit de meeste gevallen verslechtert een situatie geleidelijk. Als de omzet een aantal jaren daalt of sommige kosten geleidelijk oplopen dan verslechteren de cijfers jaar na jaar. De cashflow neemt af en de schulden hebben de neiging toe te nemen. Als er minder geld binnenkomt gaat het bedrijf zijn leveranciers later betalen en zo staan er meer schulden tegenover een lagere cashflow. De solvabiliteit verslechtert.

Daarom is vooral de evolutie in de tijd belangrijk om te volgen. In vele gevallen zie je een trend die de goede of verkeerde richting uitgaat.

Cashflow / totale schulden

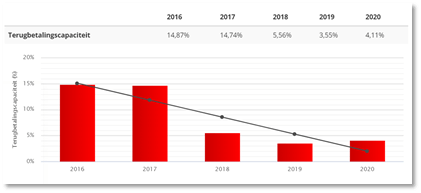

Een belangrijke maatstaf om de solvabiliteit te meten is de terugbetalingscapaciteit.

🖉 FORMULE

Terugbetalingscapaciteit =

cashflow / (schulden – beschikbare middelen)

In deze ratio nemen we ook de leveranciersschulden op. Normaal vernieuwen deze schulden zich: de facturen worden na een zekere tijd betaald en nieuwe bestellingen zorgen voor nieuwe schulden.

Maar als de zaken slechter gaan worden eerst de leveranciers later betaald. Oplopende leveranciersschulden kunnen een snelle indicatie van betalingsmoeilijkheden zijn. Daarom worden ze in deze ratio meegeteld, samen met alle andere schulden, met inbegrip van de schulden aan de vennoten.

Let dus op met de interpretatie als er een grote R/C vennoten met creditsaldo is! De netto schuldratio kan dan een juister beeld geven.

Als de zaken goed gaan neemt de cashflow (nettowinst + afschrijvingen) meestal toe en de leningen worden op tijd afgelost. De ratio stijgt. In het tegenovergestelde geval gaat de teller afnemen terwijl de noemer van de verhouding stijgt en dan daalt de ratio snel.

Minder dan 15% kan in het algemeen als risicovol beschouwd worden. Hoe lager de uitkomst, hoe groter het risico op faling.

De netto schuldratio

Een tweede belangrijke ratio is de netto schuldratio.

🖉 FORMULE

Netto schuldratio =

nettoschuld gedeeld door de ebitda =

(financiële schulden - beschikbare middelen) / ebitda =

(170/4 + 42 + 43 - 50/58 ) / ebitda

De uitstaande leningbedragen worden gedeeld door de ebitda. Een waarde van drie of minder wordt als goed beoordeeld.

Hier worden enkel de financiële leningen meegeteld en dus niet de leveranciersschulden of de andere schulden zoals te betalen RSZ.

Met nettoschuld bedoelen we de financiële schulden op lange en korte termijn, verminderd met de beschikbare middelen.

De netto schuldratio wordt o.m. door sommige banken gebruikt bij kredietverlening aan bedrijven. Ze geeft aan in hoeveel jaar de onderneming de bankleningen kan terug betalen. Ze geeft de financiële draagkracht van het bedrijf weer.

Soms stipuleren de leningcontracten aan welke norm de ratio moet beantwoorden, bijvoorbeeld maximaal 3. Het overschrijden van die norm kan leiden tot de opeisbaarheid van de bankschulden of tot een hogere rentevoet.

Als beide ratio’s negatief evolueren en de normen niet meer halen dan is er acuut gevaar. Dat is dus een goed argument om beide ratio’s te gebruiken.

De graad van zelffinanciering

Een andere veel gebruikte ratio is de zelffinancieringsgraad.

🖉 FORMULE

Zelffinancieringsgraad =

eigen vermogen / totaal actief

De graad van zelffinanciering geeft aan hoeveel procent van de totale activa gefinancierd zijn met eigen middelen. Hoe hoger dit percentage, hoe beter de solvabiliteit. Het is een zuivere balansratio.

Deze ratio evolueert veel trager bij een mindere gang van zaken en is dus minder geschikt als tijdige voorspeller van moeilijkheden.

Waarom reageert deze ratio trager? De cashflow kan al lang aan het dalen zijn terwijl er nog geen verliezen gemaakt worden en de vroegere reserves blijven meetellen in de teller. Pas als er verliezen zijn daalt de teller.

Er is geen grote correlatie tussen een goede of slechte gang van zaken in het algemeen en de graad van zelffinanciering. Men noemt het een niet-discriminerende ratio, omdat hij niet toelaat een onderscheid te maken tussen goede en minder goede bedrijven.

Daar is een goede uitleg voor. Een onderneming in moeilijkheden gaat de stocks beperken en desinvesteert vaak om geld in het laatje te krijgen. Daardoor daalt het totaal actief, de noemer van de ratio.

Een uitkomst beneden de 25% wordt als laag beschouwd en 40% als goed.

Nòg meer insights?

De jaarbespreking: met goesting naar de cijfers en de toekomst kijken

Kristel Hermans 10 februari 2022

De jaarbespreking?! Mag ik het een noodzakelijk kwaad noemen of is dat wat overdreven? Feit is dat in het verleden jaarbesprekingen dikwijls nogal saai waren en enkel over cijfers uit het verleden gingen.

Lees meer → #Cijferbabbel #Accountancy #Adviseren #FeaturesWat leert de balans?

Deel 3: globale efficiëntie

Paul Hermans 1 februari 2022

De rentabiliteit van het totaal actief wordt berekend aan de hand van de Dupont-formule.

Het komt erop aan enerzijds de omzet te realiseren met niet meer activa dan nodig en anderzijds zoveel mogelijk van de omzet over te houden.

De Dupont-formule speelt in op die twee facetten. Beide factoren zijn dus even belangrijk!